гҖҠе‘ЁВ·зҹҘгҖӢ| зҫҺеӣҪвҖңи®©жӯҘвҖқж•°еӯ—зЁҺпјӣе…ЁзҗғжңҖдҪҺдјҒдёҡзЁҺзҺҮиҰҒжқҘдәҶпјҹ

4жңҲ7ж—ҘпјҢзҫҺеӣҪжҖ»з»ҹжӢңзҷ»еҸ‘иЎЁзҷҪе®«жј”и®ІпјҢ继з»ӯжҺЁеҠЁзҫҺж”ҝеәңдёҠе‘Ёе®Јеёғзҡ„й«ҳиҫҫ2.25дёҮдәҝзҫҺе…ғзҡ„еҹәзЎҖи®ҫж–ҪдёҖжҸҪеӯҗи®ЎеҲ’пјҢеёҢжңӣжңӘжқҘ8е№ҙжҠ•е·Ёиө„ж”№е–„дәӨйҖҡеҹәзЎҖи®ҫж–ҪпјҢжҠ•иө„жҢҜе…ҙеҲ¶йҖ дёҡгҖҒз ”еҸ‘еҲӣж–°гҖҒеҠіеҠЁжҠҖиғҪеҹ№и®ӯе’Ңж•°еӯ—еҹәзЎҖи®ҫж–Ҫе»әи®ҫзӯүгҖӮзҷҪе®«з§°иҜҘи®ЎеҲ’жҳҜвҖңдәҢжҲҳд»ҘжқҘе°ұдёҡдёҠзҡ„жңҖеӨ§еҚ•з¬”жҠ•иө„вҖқпјҢд№ҹжҳҜе’ҢдёӯеӣҪз«һдәүе…ій”®жүҖеңЁгҖӮ

зҫҺеӣҪжҖ»з»ҹжӢңзҷ»еҸ‘иЎЁзҷҪе®«жј”и®ІжҸҗеҲ°дёҺдёӯеӣҪз«һдәүгҖӮ|В жҲӘеӣҫиҮӘеҪӯеҚҡзӨҫжҺЁзү№гҖӮ

зҫҺеӣҪеҹәе»әи®ЎеҲ’йӣ„еҝғеӢғеӢғпјҢдҪҶй’ұд»ҺдҪ•еӨ„жқҘпјҹдёәи§ЈеҶіиһҚиө„й—®йўҳпјҢжӢңзҷ»ж”ҝеәңдёҠе‘Ёиҝҳй…ҚеҘ—е…¬еёғдәҶвҖңзҫҺеӣҪеҲ¶йҖ зЁҺ收计еҲ’вҖқйЎ№зӣ®жё…еҚ•пјҢи®ЎеҲ’15е№ҙеҶ…зӯ№йӣҶзәҰ2.5дёҮдәҝзҫҺе…ғ[i]пјҢжңҖйҮҚиҰҒеҶ…е®№жңүдёӨйЎ№пјҢдёҖжҳҜе°ҶдјҒдёҡжүҖеҫ—зЁҺзҺҮд»Һ21%дёҠи°ғиҮі28%пјӣдәҢжҳҜе°ҶзҫҺеӣҪе…¬еҸёжө·еӨ–еҲ©ж¶ҰжңҖдҪҺзЁҺзҺҮпјҢеҚівҖңе…Ёзҗғж— еҪўдҪҺзЁҺ收е…ҘвҖқ(GILTI)д»ҺеҪ“еүҚ10.5%жҸҗй«ҳиҮі21%гҖӮ

иҝҷжҳҜеҜ№дёҠеұҠзү№жң—жҷ®ж”ҝеәңеҮҸзЁҺи®ЎеҲ’зҡ„вҖңйҖҶиЎҢеҠЁвҖқпјҢе°Өе…¶еҗҺиҖ…иҝҳж¶үеҸҠеҜ№зҫҺеӣҪи·ЁеўғзЁҺ收еҲ¶еәҰзҡ„йҮҚеӨ§и°ғж•ҙгҖӮжӢ…еҝ§и·ЁеӣҪдјҒдёҡиҪ¬еҗ‘вҖңдҪҺзЁҺеӣҪ家вҖқпјҢзҫҺеӣҪGILTIж”№йқ©иҝҳйңҖеӣҪйҷ…еҗҲдҪңеҠ жҢҒгҖӮ

еӣ жӯӨпјҢ4жңҲ5ж—ҘпјҢзҫҺеӣҪиҙўй•ҝгҖҒеүҚзҫҺиҒ”еӮЁдё»еёӯиҖ¶дјҰеңЁиҠқеҠ е“Ҙе…ЁзҗғдәӢеҠЎе§”е‘ҳдјҡ(Chicago Council on Global Affairs)еҸ‘иЎЁи®ІиҜқж—¶жҠӣеҮәйҮҚзЈ…ж¶ҲжҒҜпјҡзҫҺеӣҪжӯЈдёҺдәҢеҚҒеӣҪйӣҶеӣўпјҲG20пјүз»ҸжөҺдҪ“еҗҲдҪңпјҢеёҢжңӣе°ұи®ҫе®ҡе…ЁзҗғжңҖдҪҺдјҒдёҡзЁҺзҺҮиҫҫжҲҗдёҖиҮҙпјҢвҖңз»“жқҹй•ҝиҫҫ30е№ҙзҡ„дјҒдёҡзЁҺйҖҗеә•з«һдәүвҖқгҖӮ

иҖ¶дјҰи®ІиҜқеҸ‘иЎЁдәҺдәҢеҚҒеӣҪйӣҶеӣўпјҲG20пјүиҙўж”ҝйғЁй•ҝе’ҢеӨ®иЎҢиЎҢй•ҝдјҡи®®еүҚеӨ•гҖӮдёӨеӨ©еҗҺпјҢж„ҸеӨ§еҲ©дёҫиЎҢдәҶжӢ…д»»д»Ҡе№ҙG20иҪ®еҖјдё»еёӯеӣҪд»ҘжқҘйҰ–ж¬Ўиҙўж”ҝйғЁй•ҝе’ҢеӨ®иЎҢиЎҢй•ҝдјҡи®®гҖӮеңЁеӣҪйҷ…зЁҺеҠЎиҝӣзЁӢж–№йқўпјҢG20е®ҳзҪ‘еҸ‘еёғеЈ°жҳҺиҜҙпјҢиҙўй•ҝе’ҢеӨ®иЎҢиЎҢй•ҝ们иҮҙеҠӣдәҺвҖңеңЁ2021е№ҙе№ҙдёӯеүҚиҫҫжҲҗдёҖйЎ№е…ЁзҗғжҖ§гҖҒеҹәдәҺе…ұиҜҶзҡ„и§ЈеҶіж–№жЎҲвҖқгҖӮ[ii]

ж„ҸеӨ§еҲ©дёҫиЎҢдәҢеҚҒеӣҪйӣҶеӣўпјҲG20пјүиҙўж”ҝйғЁй•ҝе’ҢеӨ®иЎҢиЎҢй•ҝеңЁзәҝдјҡи®®гҖӮ| еӣҫиҮӘG20жҺЁзү№гҖӮ

зҫҺеӣҪиҰҒжҺЁе…ЁзҗғжңҖдҪҺдјҒдёҡзЁҺзҺҮдёәдҪ•еҜ»жұӮG20еҗҲдҪңпјҹеҜ№е…ЁзҗғдјҒдёҡжңүдҪ•еҪұе“ҚпјҹиҝҷдёҖдәӢ件еҸҰдёҖвҖңдё»и§’вҖқжҳҜG20委жүҳз»ҸеҗҲз»„з»Үе•Ҷи°ҲеӨҡе№ҙзҡ„вҖңзЁҺеҹәдҫөиҡҖе’ҢеҲ©ж¶ҰиҪ¬з§»(BEPS, Base Erosion and Profit Shifting)вҖқйЎ№зӣ®гҖӮ

е…Ҳи°Ҳи°ҲиғҢжҷҜпјҢзҺ°иЎҢжүҖеҫ—зЁҺеӣҪйҷ…规еҲҷеңЁдёҖжҲҳеҗҺдәҺ1923е№ҙе»әз«ӢпјҢе·ІиҝҗиЎҢиҝ‘зҷҫе№ҙпјҢе…¶жүҖеҫ—жқҘжәҗеӣҪдёҺеұ…ж°‘еӣҪзЁҺ收жқғзӣҠеҲҶй…ҚеҺҹеҲҷжҳҜйҷҗеҲ¶жқҘжәҗеӣҪеҫҒзЁҺжқғпјҢдҝғиҝӣи·ЁеўғжҠ•иө„гҖӮиҜҘ规еҲҷиҝҗиЎҢз»“жһңжҳҜи·ЁеӣҪдјҒдёҡеҸ—и¶ӢеҲ©еј•еҜјпјҢе°ҶеҲ©ж¶ҰиҪ¬з§»еҲ°дҪҺзЁҺең°е’ҢйҒҝзЁҺең°гҖӮ[iii]гҖҖжҚ®жөӢз®—пјҢ2017е№ҙи·ЁеӣҪе…¬еҸёеңЁжҜҚеӣҪд№ӢеӨ–иөҡеҸ–зҡ„еҲ©ж¶Ұдёӯжңү40пј…иў«иҪ¬з§»еҲ°дәҶвҖңйҒҝзЁҺеӨ©е ӮвҖқпјҢ ж„Ҹе‘ізқҖ2000еӨҡдәҝзҫҺе…ғзЁҺ收д»ҳиҜёдёңжөҒгҖӮ[iv]

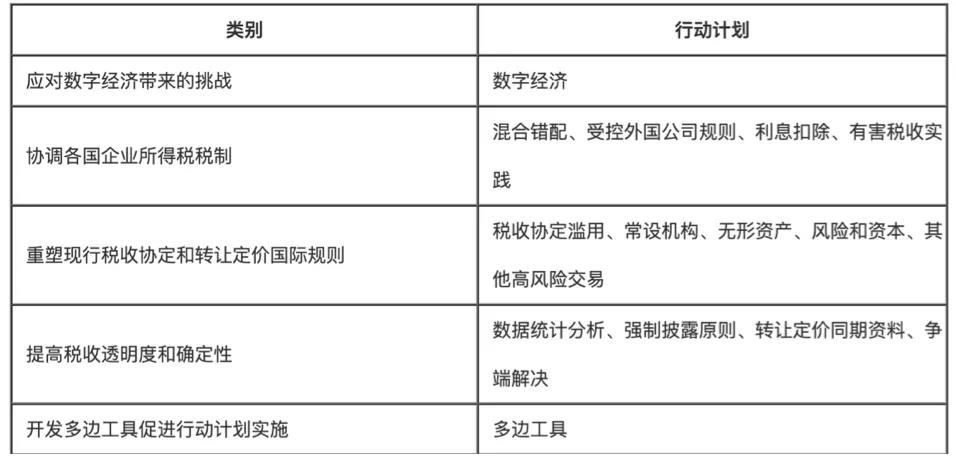

дёәе…ұеҗҢжү“еҮ»и·ЁеӣҪйҒҝзЁҺе’ҢдјҒдёҡвҖңзҒ°иүІеҲ©ж¶ҰвҖқпјҢ2012е№ҙпјҢG20иҙўй•ҝе’ҢеӨ®иЎҢиЎҢй•ҝдјҡи®®еҗҢж„ҸйҖҡиҝҮеӣҪйҷ…еҗҲдҪңеә”еҜ№BEPSй—®йўҳпјҢ并委жүҳз»ҸеҗҲз»„з»ҮејҖеұ•з ”究пјӣеңЁдәҢеҚҒеӣҪйҰ–и„‘иғҢд№ҰдёӢпјҢз»ҸеҗҲз»„з»Үиҝ…йҖҹи·ҹиҝӣпјҢдәҺ2013е№ҙеҸ‘еёғдәҶвҖңBEPSиЎҢеҠЁи®ЎеҲ’вҖқпјҢеҢ…жӢ¬ж•°еӯ—з»ҸжөҺгҖҒеҚҸи°ғеҗ„еӣҪдјҒдёҡжүҖеҫ—зЁҺзЁҺеҲ¶зӯү5еӨ§зұ»е…ұ15йЎ№иЎҢеҠЁгҖӮ

BEPSиЎҢеҠЁи®ЎеҲ’еҲҶзұ»иЎЁпјҡ

жҲӘеӣҫиҮӘеӣҪ家зЁҺеҠЎжҖ»еұҖе®ҳзҪ‘гҖӮ

з»ҸиҝҮдёӨе№ҙеӨҡзҙ§й”ЈеҜҶйј“е·ҘдҪңпјҢз»ҸеҗҲз»„з»ҮдәҺ2015е№ҙ10жңҲеҸ‘еёғдәҶBEPSжңҖз»ҲжҠҘе‘ҠпјҢеҖјеҫ—иҜҙжҳҺзҡ„жҳҜпјҢеңЁжӯӨйЎ№еӣҪйҷ…зЁҺж”№дёӯпјҢдёӯеӣҪдёҖзӣҙд»Ҙз»ҸеҗҲз»„з»ҮеҗҲдҪңдјҷдјҙиә«д»ҪеҸӮдёҺпјҢ2013е№ҙ-2015е№ҙжҸҗдәӨз«ӢеңәеЈ°жҳҺе’Ңе»әи®®1000еӨҡжқЎпјҢеҫҲеӨҡж„Ҹи§Ғиў«йҮҮзәіе№¶дҪ“зҺ°еңЁжңҖз»ҲжҲҗжһңдёӯгҖӮ[v]

д»Ҙ2015е№ҙBEPSжңҖз»ҲжҠҘе‘ҠдёәиҪ¬жҠҳпјҢеӣҪйҷ…зЁҺ收йўҶеҹҹиҝӣе…Ҙе°ҶBEPSйЎ№зӣ®жҲҗжһңиҗҪең°вҖңеҗҺBEPSж—¶д»ЈвҖқгҖӮз»ҸеҗҲз»„з»Ү2016е№ҙеҸ‘еұ•дәҶ вҖңBEPS еҢ…е®№жҖ§жЎҶжһ¶вҖқпјҢжҲӘиҮі2020е№ҙ5жңҲпјҢеҢ…жӢ¬дёӯеӣҪгҖҒзҫҺеӣҪгҖҒ欧жҙІеӣҪ家еңЁеҶ…е…Ёзҗғиҝ‘140дёӘеӣҪ家жҲ–з®Ўиҫ–еҢәеҠ е…ҘпјҢе…ұеҗҢеҚҸи°ғеӣҪйҷ…зЁҺеҠЎж”№йқ©гҖӮ[vi]

2017е№ҙ6жңҲпјҢз»ҸеҗҲз»„з»ҮеҮәеҸ°гҖҠе®һж–ҪзЁҺ收еҚҸе®ҡзӣёе…іжҺӘж–Ҫд»ҘйҳІжӯўзЁҺеҹәдҫөиҡҖе’ҢеҲ©ж¶ҰиҪ¬з§»зҡ„еӨҡиҫ№е…¬зәҰгҖӢ( д»ҘдёӢз®Җз§°гҖҠеӨҡиҫ№е…¬зәҰгҖӢ) ејҖеҗҜзЁҺ收еҚҸе®ҡеҺҶеҸІж–°зҜҮз« пјҢдҪҝеҸӮдёҺз®Ўиҫ–еҢәеҸҜйҖҡиҝҮвҖңдёҖж¬Ўе•Ҷе®ҡгҖҒдёҖж¬ЎзӯҫзҪІгҖҒдёҖж¬Ўжү№еҮҶвҖқе®һзҺ°еҜ№дёҠеҚғдёӘж—ўжңүеҸҢиҫ№еҚҸе®ҡзҡ„жү№йҮҸжҖ§дҝ®и®ўгҖӮ[vii]дёӯеӣҪдәҺ2017е№ҙ6жңҲдёҺе…Ёзҗғ66дёӘзЁҺ收管иҫ–еҢәе…ұеҗҢзӯҫи®ўдәҶгҖҠеӨҡиҫ№е…¬зәҰгҖӢгҖӮ

жҚ®з»ҸеҗҲз»„з»Үд»Ҡе№ҙ3жңҲж•°жҚ®пјҢзӣ®еүҚгҖҠеӨҡиҫ№е…¬зәҰгҖӢиҰҶзӣ–еҢ…жӢ¬дёӯеӣҪеҶ…ең°гҖҒйҰҷжёҜгҖҒ欧зӣҹеӣҪ家зӯүеңЁеҶ…зҡ„95дёӘз®Ўиҫ–еҢәгҖӮ3жңҲ30ж—ҘпјҢеёҢи…Ҡе’ҢеҢҲзүҷеҲ©дәӨеӯҳе…¬зәҰжү№еҮҶд№ҰпјҢдҪҝзӣ®еүҚжү№еҮҶгҖҒжҺҘеҸ—жҲ–йҖҡиҝҮе…¬зәҰзҡ„з®Ўиҫ–еҢәиҫҫ65дёӘ[viii]гҖӮ

еҖјеҫ—жҢҮеҮәзҡ„жҳҜпјҢзҫҺеӣҪе°ҡжңӘзӯҫи®ўгҖҠеӨҡиҫ№е…¬зәҰгҖӢгҖӮ2017е№ҙпјҢзҫҺеӣҪеүҚжҖ»з»ҹзү№жң—жҷ®е®ЈеёғвҖңйҖҖзҫӨвҖқе·ҙй»Һж°”еҸҳеҚҸе®ҡеҗҺиҝҳдёҚеҲ°дёҖе‘ЁпјҢзҫҺеӣҪж”ҝеәңиҝҳзјәеёӯдәҶгҖҠеӨҡиҫ№е…¬зәҰгҖӢзӯҫзҪІ[ix]пјҢи®Өдёәе…¬зәҰвҖңдёҚе…¬е№івҖқең°й’ҲеҜ№зҫҺеӣҪе…¬еҸёгҖӮ[x]

еҸҰдёҖиғҢжҷҜжҳҜпјҢ2017е№ҙеә•пјҢзҫҺеӣҪйҖҡиҝҮвҖң30е№ҙд»ҘжқҘжңҖеӨ§зҡ„вҖқзЁҺж”№жі•жЎҲпјҢе°ҶзҙҜиҝӣзЁҺзҺҮгҖҒжңҖй«ҳжЎЈзЁҺзҺҮдёә35%зҡ„иҒ”йӮҰдјҒдёҡжүҖеҫ—зЁҺз»ҹдёҖдёә21%зҡ„еӣәе®ҡзЁҺзҺҮ[xi]пјӣжӯӨеӨ–иҝҳеј•е…ҘеҸӮиӮЎиұҒе…ҚзЁҺеҲ¶пјҢеҲәжҝҖзҫҺеӣҪи·ЁеӣҪйӣҶеӣўе°ҶжӣҙеӨҡжө·еӨ–еҲ©ж¶ҰжұҮеӣһеӣҪеҶ…пјӣйўҒеёғзҫҺеӣҪдјҒдёҡжө·еӨ–жңҖдҪҺзЁҺзҺҮпјҡе…Ёзҗғж— еҪўиө„дә§дҪҺзЁҺжүҖеҫ—(GILTI)зҡ„зЁҺзҺҮдёә10.5%пјҢд»…дёәеӣҪеҶ…дјҒдёҡзЁҺзҺҮзҡ„дёҖеҚҠзӯүгҖӮ

д»Һзү№жң—жҷ®ж”ҝеәңзҡ„вҖңеҮҸзЁҺвҖқеҸҠвҖңдёҚеҗҲзҫӨвҖқеҲ°жӢңзҷ»ж”ҝеәңзҡ„вҖңеҠ зЁҺвҖқеҸҠе‘јеҗҒеӣҪйҷ…еҗҲдҪңпјҢзҫҺеӣҪзЁҺ收ж”ҝзӯ–зҹӯзҹӯеӣӣе№ҙеҮәзҺ°вҖңж—ӢиҪ¬й—ЁвҖқпјҢд»Өдәәе”ҸеҳҳгҖӮеҸҰдёҖж–№йқўпјҢеҮәдәҺзҫҺеӣҪдјҒдёҡдҪ“йҮҸеҸҠйҮҚиҰҒжҖ§пјҢжӢңзҷ»ж”ҝеәңзҡ„вҖңиҪ¬еҗ‘вҖқжҝҖеҸ‘еҮәе·ЁеӨ§еӣҪйҷ…иҲҶи®әжіўжҫңгҖӮ[xii] еңЁG20/з»ҸеҗҲз»„з»ҮвҖңBEPSйЎ№зӣ®вҖқеҲ°иҫҫе…ій”®зҡ„вҖңеҚҒеӯ—и·ҜеҸЈвҖқд№ӢжңәпјҢз»ҷе…ЁзҗғеӣҪйҷ…зЁҺеҠЎж”№йқ©еёҰжқҘж–°ж°”жҒҜгҖӮ

专家жҢҮеҮәпјҢвҖңBEPSйЎ№зӣ®вҖқи°ҲеҲӨ并дёҚеҚҒеҲҶйЎәеҲ©пјҢзҺ°еңЁи§ЈеҶіж–№жЎҲдё»иҰҒж¶үеҸҠдёӨеӨ§вҖңж”ҜжҹұвҖқгҖӮз®ҖеҚ•жқҘиҜҙпјҢ第дёҖж”ҜжҹұжҳҜеҲ¶е®ҡи·ЁеўғвҖңж•°еӯ—зЁҺвҖқ规еҲҷпјҢжҜ”еҰӮдҪҝи°·жӯҢгҖҒдәҡ马йҖҠе’ҢиӢ№жһңзӯүж•°еӯ—е’Ң科жҠҖе·ЁеӨҙеңЁдә§з”ҹзӣҲеҲ©зҡ„ең°ж–№зәізЁҺпјҢеҚідҪҝиҝҷдәӣе…¬еҸёеңЁеҪ“ең°жІЎжңүе®һдҪ“еҠһе…¬еңәжүҖпјӣ第дәҢж”ҜжҹұжҳҜеҲ¶е®ҡе…ЁзҗғдјҒдёҡжңҖдҪҺзЁҺзҺҮпјҢйҒҝе…Қеҗ„еӣҪж”ҝеәңдёәеҗёеј•еӨ§еһӢи·ЁеӣҪе…¬еҸёзӣёдә’з«һдәүпјҢдёҚж–ӯеҺӢдҪҺзЁҺ收гҖӮ[xiii]

гҖҠеҚҺе°”иЎ—и§Ғй—»гҖӢж–Үз« жҢҮеҮәпјҢзҫҺеӣҪеңЁвҖңж•°еӯ—зЁҺвҖқдёҠжҳҜдёҚжғ…ж„ҝзҡ„пјҢеӣ дёәиҝҷж„Ҹе‘ізқҖе…¶д»–еӣҪ家д№ҹеҸҜд»ҺзҫҺеӣҪдә’иҒ”зҪ‘е·ЁеӨҙжө·еӨ–еҲ©ж¶ҰдёӯеҲҶеҫ—дёҖжқҜзҫ№гҖӮ

з”ұдәҺиҝҹиҝҹж— жі•иҫҫжҲҗеңЁвҖңж•°еӯ—зЁҺвҖқдёҠиҫҫжҲҗдёҖиҮҙпјҢ欧зӣҹеӣҪ家已вҖңзЈЁеҲҖйңҚйңҚвҖқпјҢжҲӘиҮі2020е№ҙ6жңҲпјҢ欧зӣҹе…ұжңү14дёӘжҲҗе‘ҳеӣҪејҖе§Ӣе®һж–ҪжҲ–иЎЁзӨәж”ҜжҢҒе’ҢиҖғиҷ‘еҫҒ收数еӯ—жңҚеҠЎзЁҺ[xiv]пјҢзҫҺеӣҪеҲҷеЁҒиғҒиҰҒеҸҚеҲ¶пјӣжӯӨеӨ–пјҢ欧委дјҡиҝ‘е№ҙж—¶еёёжӢҝи°·жӯҢгҖҒиӢ№жһңгҖҒи„ёд№ҰзӯүзҫҺеӣҪдә’иҒ”зҪ‘е·ЁеӨҙвҖңејҖеҲҖвҖқпјҢејҖеҮәеңЁеҸҚиЎҘиҙҙе’ҢеҸҚеһ„ж–ӯйўҶеҹҹеӨ©д»·зҪҡеҚ•пјҢдҪҝж•°еӯ—科жҠҖйўҶеҹҹеұЎеұЎжҲҗ欧зҫҺвҖңж‘©ж“ҰвҖқз„ҰзӮ№д№ӢдёҖгҖӮ

еӘ’дҪ“жҠҘйҒ“пјҢ欧委дјҡеҸ‘иЁҖдәәе‘ЁдәҢиЎЁзӨәвҖңжңүжқЎд»¶вҖқж”ҜжҢҒиҖ¶дјҰзҡ„е‘јеҗҒпјҢеҚіеңЁи®ҫе®ҡе…ЁзҗғдјҒдёҡжңҖдҪҺзЁҺзҺҮеҗҢж—¶пјҢд№ҹиҰҒеҫҒ收вҖңж•°еӯ—зЁҺвҖқпјӣеҫ·еӣҪгҖҒжі•еӣҪгҖҒиӢұеӣҪж–№йқўиҝ‘ж—Ҙд№ҹиЎЁзӨәж”ҜжҢҒеҫҒ收дёӨйЎ№зЁҺ收гҖӮ

жңҖж–°ж¶ҲжҒҜжҳҜпјҢ4жңҲ8ж—ҘпјҢиӢұеӣҪгҖҠйҮ‘иһҚж—¶жҠҘгҖӢзӢ¬е®¶жҠҘйҒ“иҜҙпјҢ继иҖ¶дјҰж”ҜжҢҒвҖңBEPSйЎ№зӣ®вҖқ第дәҢж”Ҝжҹұдёӯзҡ„и®ҫе®ҡе…ЁзҗғжңҖдҪҺдјҒдёҡзЁҺеҗҺпјҢзҫҺеӣҪж”ҝеәңжү“з®—еңЁз¬¬дёҖж”ҜжҹұеҚівҖңж•°еӯ—зЁҺвҖқдёҠд№ҹеҒҡи®©жӯҘпјҢе·ІжҠҠзӣёе…іе»әи®®жҸҗдәӨз»ҷз»ҸеҗҲз»„з»ҮгҖӮ

еӣҫиҮӘз»ҸеҗҲз»„з»ҮзЁҺ收ж”ҝзӯ–е’Ңз®ЎзҗҶдёӯеҝғдё»д»»Pascal Saint-AmansжҺЁзү№гҖӮ

еӨҡж–№еҜ№зҫҺеӣҪеҖЎи®®ж¬ўе‘јйӣҖи·ғгҖӮз»ҸеҗҲз»„з»ҮзЁҺ收ж”ҝзӯ–е’Ңз®ЎзҗҶдёӯеҝғдё»д»»Pascal Saint-AmansиҜҙпјҢзҫҺеӣҪеҖЎи®®вҖңйҮҚеҗҜвҖқдәҶеә”еҜ№ж•°еӯ—еҢ–е’Ңе…ЁзҗғеҢ–зҡ„е…ЁйқўпјҲзЁҺеҠЎпјүи§ЈеҶіж–№жЎҲпјҢ第дёҖж”Ҝжҹұе’ҢжңҖдҪҺдјҒдёҡзЁҺзҺҮиҝҺжқҘеҫҲеҘҪеүҚжҷҜгҖӮ

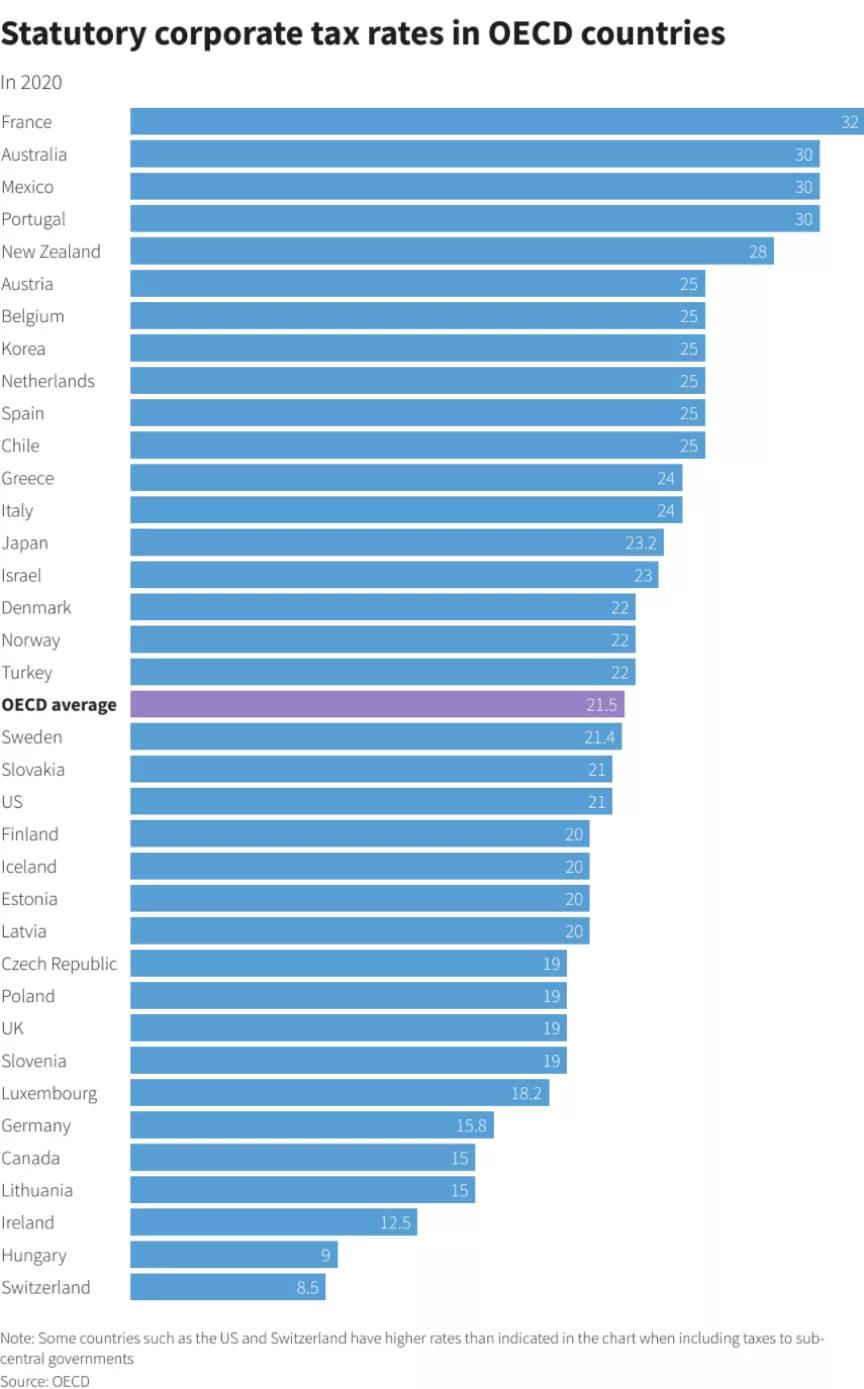

дҪҶжҳҜпјҢвҖңзЎ¬йӘЁеӨҙвҖқе…¶е®һиҝҳжІЎе•ғе®ҢгҖӮй’ҲеҜ№е…ЁзҗғжңҖдҪҺдјҒдёҡзЁҺзҺҮпјҢз»ҸеҗҲз»„з»Үж—ҘеүҚиЎЁзӨәпјҢзӣ®еүҚеҗ„еӣҪж”ҝеәңжҷ®йҒҚеҗҢж„ҸжңҖдҪҺзЁҺзҺҮзҡ„еҹәжң¬и®ҫи®ЎпјҢдҪҶжңҖжЈҳжүӢзҡ„й—®йўҳжҳҜе…·дҪ“зЁҺзҺҮгҖӮ[xv]зӣёеҜ№зҫҺеӣҪжң¬е‘ЁжҸҗеҮәзҡ„21%пјҢOECDж–№йқўжӯЈеңЁи®Ёи®әзҡ„е…ЁзҗғдјҒдёҡжңҖдҪҺзЁҺзҺҮиҰҒдҪҺеҫ—еӨҡпјҢжҺҘиҝ‘зҲұе°”е…°12.5%зҡ„зЁҺзҺҮж°ҙе№ігҖӮ

еҰӮз»ҸеҗҲз»„з»Үж•°жҚ®жүҖзӨәпјҢ欧жҙІеӣҪ家дёӯдјҒдёҡзЁҺиҫғй«ҳзҡ„жі•еӣҪпјҲ32%пјүгҖҒи‘Ўиҗ„зүҷпјҲ30%пјүпјҢиҫғдҪҺзҡ„жңүзҲұе°”е…°пјҲ12.5%пјүгҖҒеҢҲзүҷеҲ©пјҲ9%пјүе’Ңз‘һеЈ«пјҲ8.5%пјүгҖӮдёӯеӣҪдјҒдёҡзЁҺзҺҮж ҮеҮҶзЁҺзҺҮжҳҜ25%пјҢйғЁеҲҶиЎҢдёҡпјҲеҰӮпјҡй«ҳж–°жҠҖжңҜдјҒдёҡе’ҢйғЁеҲҶйӣҶжҲҗз”өи·Ҝз”ҹдә§дјҒдёҡпјүдёә15%гҖӮ[xvi]

еӣҫиҮӘз»ҸеҗҲз»„з»ҮгҖӮ

жҢүвҖңBEPSйЎ№зӣ®вҖқ第дәҢж”Ҝжҹұи®ҫи®ЎпјҢеҰӮжһңеҗ„еӣҪе°ұе…ЁзҗғжңҖдҪҺзЁҺзҺҮиҫҫжҲҗдёҖиҮҙпјҢеҗ„еӣҪж”ҝеәңд»ҚеҸҜд»Ҙи®ҫе®ҡжң¬еңҹдјҒдёҡзЁҺзҺҮпјҢдҪҶеҰӮжһңдјҒдёҡеңЁжҹҗдёӘеӣҪ家ж”Ҝд»ҳзЁҺзҺҮиҫғдҪҺпјҢжң¬еӣҪж”ҝеәңеҲҷеҸҜе°Ҷе…¶вҖңиЎҘи¶іпјҲtop upпјүвҖқеҲ°е•Ҷе®ҡзЁҺзҺҮж°ҙе№іпјҢд»ҺиҖҢж¶ҲйҷӨе°ҶиҺ·еҲ©иҪ¬иҮійҒҝзЁҺеӨ©е Ӯзҡ„дјҳеҠҝгҖӮ

жҚ®еҜҢиҫҫжҠ•иө„е…¬еҸёжҲҳз•Ҙе’Ңе’ЁиҜўжҖ»зӣ‘Jeff GoldsteinпјҢжҢүвҖңBEPSйЎ№зӣ®вҖқеҹәжң¬еҪўејҸпјҢеҒҮи®ҫAеӣҪе…¬еҸёзЁҺзҺҮдёә20%пјҢBеӣҪе…¬еҸёзЁҺзҺҮдёә11%пјҢе…ЁзҗғжңҖдҪҺзЁҺзҺҮдёә15%пјҢXе…¬еҸёжҖ»йғЁи®ҫеңЁAеӣҪпјҢдҪҶеңЁBеӣҪжҠҘе‘Ҡ收е…ҘгҖӮAеӣҪе°ҶеҜ№Xе…¬еҸёеңЁBеӣҪиөҡеҸ–зҡ„еҲ©ж¶ҰиҝӣиЎҢ “иЎҘзЁҺ”пјҢиЎҘзЁҺж–№ејҸзӣёеҪ“дәҺBеӣҪ11%зҡ„зЁҺзҺҮдёҺе…ЁзҗғжңҖдҪҺзЁҺзҺҮ15%д№Ӣй—ҙзҡ„зҷҫеҲҶзӮ№е·®йўқпјҲдҫӢеҰӮпјҢXе…¬еҸёе°ҶйўқеӨ–ж”Ҝд»ҳеңЁBеӣҪжҠҘе‘Ҡзҡ„еҲ©ж¶Ұзҡ„4%зҡ„зЁҺж¬ҫпјүгҖӮ

专家и®ӨдёәпјҢе®һж–Ҫе…ЁзҗғдјҒдёҡжңҖдҪҺзЁҺзҺҮжңүеҠ©дәҺж”№еҸҳдјҒдёҡжҝҖеҠұжңәеҲ¶пјҢеӣ дёәдјҒдёҡзҹҘйҒ“иҪ¬з§»еҲ°йҒҝзЁҺең°зҡ„еҲ©ж¶Ұе°ҶйқўдёҙеўһйҮҸзЁҺ收гҖӮжӯӨеӨ–пјҢеӣ дёәиҜҘж–№жі•иҝҳиҰҒеҗ„еӣҪйҖҗдёҖжҠҘе‘Ҡе…¬еҸёжҙ»еҠЁпјҢе°ҶеўһеҠ е…¬еҸёзЁҺ收еҒҡжі•зҡ„йҖҸжҳҺеәҰгҖӮ

欧жҙІеӣҪ家дёӯпјҢиў«и®ӨдёәжҳҜвҖңйҒҝзЁҺжёҜвҖқзҡ„зҲұе°”е…°еҸҜиғҪдёҚеӨ§дјҡиҪ»жҳ“еҗҢж„ҸвҖңзҫҺеӣҪж–№жЎҲвҖқгҖӮиҝ‘е№ҙжқҘеӨ–еӣҪи·ЁеӣҪдјҒдёҡдёәзҲұе°”е…°еёҰжқҘж•°еҚҒдәҝзҫҺе…ғжҠ•иө„пјҢдҝғиҝӣе…¶з»ҸжөҺ蓬еӢғеҸ‘еұ•гҖӮжҜ”еҰӮеҺ»е№ҙеҚідҪҝеҸ—з–«жғ…еҪұе“ҚпјҢ欧зӣҹз»қеӨ§еӨҡж•°еӣҪ家еҮәзҺ°еӨ§е№…з»ҸжөҺиЎ°йҖҖпјҢдҪҶеҸ—и·ЁеӣҪдјҒдёҡеңЁеҢ»з–—и®ҫеӨҮгҖҒеҢ»иҚҜдә§е“Ғе’Ңз”өи„‘жңҚеҠЎеҮәеҸЈеўһй•ҝжҺЁеҠЁпјҢзҲұе°”е…°жҲҗдёәеҺ»е№ҙе”ҜдёҖеўһй•ҝзҡ„欧зӣҹз»ҸжөҺдҪ“гҖӮ

жҚ®и·ҜйҖҸзӨҫпјҢзҲұе°”е…°иҙўй•ҝеӨҡиҜәйңҚ(Paschal Donohoe)еҜ№зҫҺеӣҪж–№жЎҲжҢҒдҝқз•ҷжҖҒеәҰпјҢи®Өдёәе…ЁзҗғжңҖдҪҺдјҒдёҡзЁҺзҺҮе°ҶеҶІеҮ»зҲұе°”е…°иҝҷж ·зҡ„е°ҸеһӢз»ҸжөҺдҪ“гҖӮ4жңҲ8ж—ҘпјҢиӢұеӣҪгҖҠйҮ‘иһҚж—¶жҠҘгҖӢжҠҘйҒ“пјҢ继иҖ¶дјҰе‘јеҗҒи®ҫе®ҡе…ЁзҗғдјҒдёҡжңҖдҪҺзЁҺзҺҮпјҢзҫҺеӣҪж”ҝеәңд№ҹеңЁж•°еӯ—зЁҺдёҠвҖңи®©жӯҘвҖқпјҢиҚ·е…°гҖҒжі•еӣҪгҖҒеҫ·еӣҪгҖҒж„ҸеӨ§еҲ©зӯүеӣҪеҜ№жӯӨиЎЁзӨәвҖңж¬ўиҝҺвҖқгҖӮ

вҖқзҲұе°”е…°жӢ’з»қиҜ„и®әзҫҺеӣҪжҸҗи®®пјҢдҪҶе…¶иҙўж”ҝйғЁиЎЁзӨәвҖҷжӯЈе»әи®ҫжҖ§еҸӮдёҺиҝҷдәӣи®Ёи®әвҖҷгҖӮвҖқ

В В

жіЁйҮҠиө„ж–ҷ:

[i]В и·ҜйҖҸзӨҫпјҡгҖҠжӢңзҷ»пјҡдјҒдёҡеҠ зЁҺеҸҜд»Ҙи°Ҳ дҪҶдёҺдёӯеӣҪзҡ„з«һдәүдёҚиғҪзӯүгҖӢhttps://cn.reuters.com/article/biden-corporate-tax-china-0407-wedn-idCNKBS2BV026 [ii]В G20пјҡ2nd Finance Ministers and Central Bank Governors Meetinghttps://www.g20.org/2nd-finance-ministers-and-central-bank-governors-meeting.html

[iii]В еӣҪ家зЁҺеҠЎжҖ»еұҖпјҡеӣҪ家зЁҺеҠЎжҖ»еұҖе…¬еёғG20зЁҺеҹәдҫөиҡҖе’ҢеҲ©ж¶ҰиҪ¬з§»йЎ№зӣ®2014е№ҙжҲҗжһңhttp://www.chinatax.gov.cn/n810219/n810724/c1112384/content.html

[iv]В дёӯйқ’жҠҘпјҡвҖңж•°еӯ—зЁҺвҖқеӨ§жҪ®жқҘиўӯ дёӯеӣҪеҰӮдҪ•еә”еҜ№http://www.xinhuanet.com/politics/2021-01/19/c_1126997630.htm

[v]В еҗҢдёҠ [vi]В OECD SECRETARY-GENERAL TAX REPORT TO G20 FINANCE MINISTERS AND CENTRAL BANK GOVERNORShttps://www.oecd.org/tax/oecd-secretary-general-tax-report-g20-finance-ministers-july-2020.pdf

[vii]В еӣҪйҷ…з»ҸжөҺжі•еӯҰеҲҠпјҡгҖҠд»Һи°·жӯҢйӣҶеӣўзЁҺеҠЎйЈҺжіўзңӢеҗҺBEPS ж—¶д»ЈеӣҪйҷ…зЁҺ收ж”ҝзӯ–дёҺзҺҜеўғд№ӢеҸҳиҝҒгҖӢhttps://core.ac.uk/download/pdf/343511671.pdf

[viii]В Greece and Hungary deposit their instrument of ratification for the Multilateral BEPS Conventionhttps://www.oecd.org/tax/treaties/greece-and-hungary-deposit-their-instrument-of-ratification-for-the-multilateral-beps-convention.htm

[ix]В While Income Tax Legislation Waits, Trump Rejects A Tax Treatyhttps://www.citrincooperman.com/infocus/while-income-tax-legislation-waits-trump-rejects-a-tax-treaty

[x]В BrazilвҖҷs absence from the Multilateral BEPS Convention and the new amending protocol signed between Brazil and Argentina [xi]В жө·еӨ–зӣҙйҖҡиҪҰдёЁзҫҺеӣҪзЁҺж”№еҜ№дёӯзҫҺи·ЁеўғжҠ•иө„зҡ„еҪұе“Қhttps://www.kwm.com/zh/cn/knowledge/insights/the-us-tax-reform-s-impacts-on-sino-us-cross-border-investment-20180206

[xii]В Why a global minimum tax rate now seems possiblehttps://www.lexology.com/library/detail.aspx?g=c3e24bba-dd7e-42d6-bf3d-8fd130e86709

[xiii] 欧зҫҺеҠ зЁҺиҰҒжқҘдәҶпјҹж•°еӯ—зЁҺдёҺжңҖдҪҺдјҒдёҡзЁҺзҺҮпјҒ欧зҫҺзЁҺзҺҮеҚҸи®®и¶ҠжқҘи¶Ҡиҝ‘https://wallstreetcn.com/articles/3626488

[xiv]В дёӯйқ’жҠҘпјҡвҖңж•°еӯ—зЁҺвҖқеӨ§жҪ®жқҘиўӯ дёӯеӣҪеҰӮдҪ•еә”еҜ№http://www.xinhuanet.com/politics/2021-01/19/c_1126997630.htm

[xv]В и·ҜйҖҸзӨҫпјҡзғӯзӮ№и§ЈжһҗпјҡдҪ•дёәе…ЁзҗғжңҖдҪҺдјҒдёҡзЁҺзҺҮ еҜ№дјҒдёҡе’Ңеҗ„еӣҪжңүдҪ•еҪұе“Қпјҹhttps://www.reuters.com/article/insight-corporate-tax-impact-0407-wedn-idCNKBS2BU0KP

[xvi]В жҷ®еҚҺж°ёйҒ“пјҡдёӯеӣҪзҡ„дё»иҰҒзЁҺиҙҹгҖӮ